تراجع تمويل الشركات الناشئة في المنطقة إلى 228 مليون دولار في نوفمبر 2025 بانخفاض 71% عن الشهر السابق

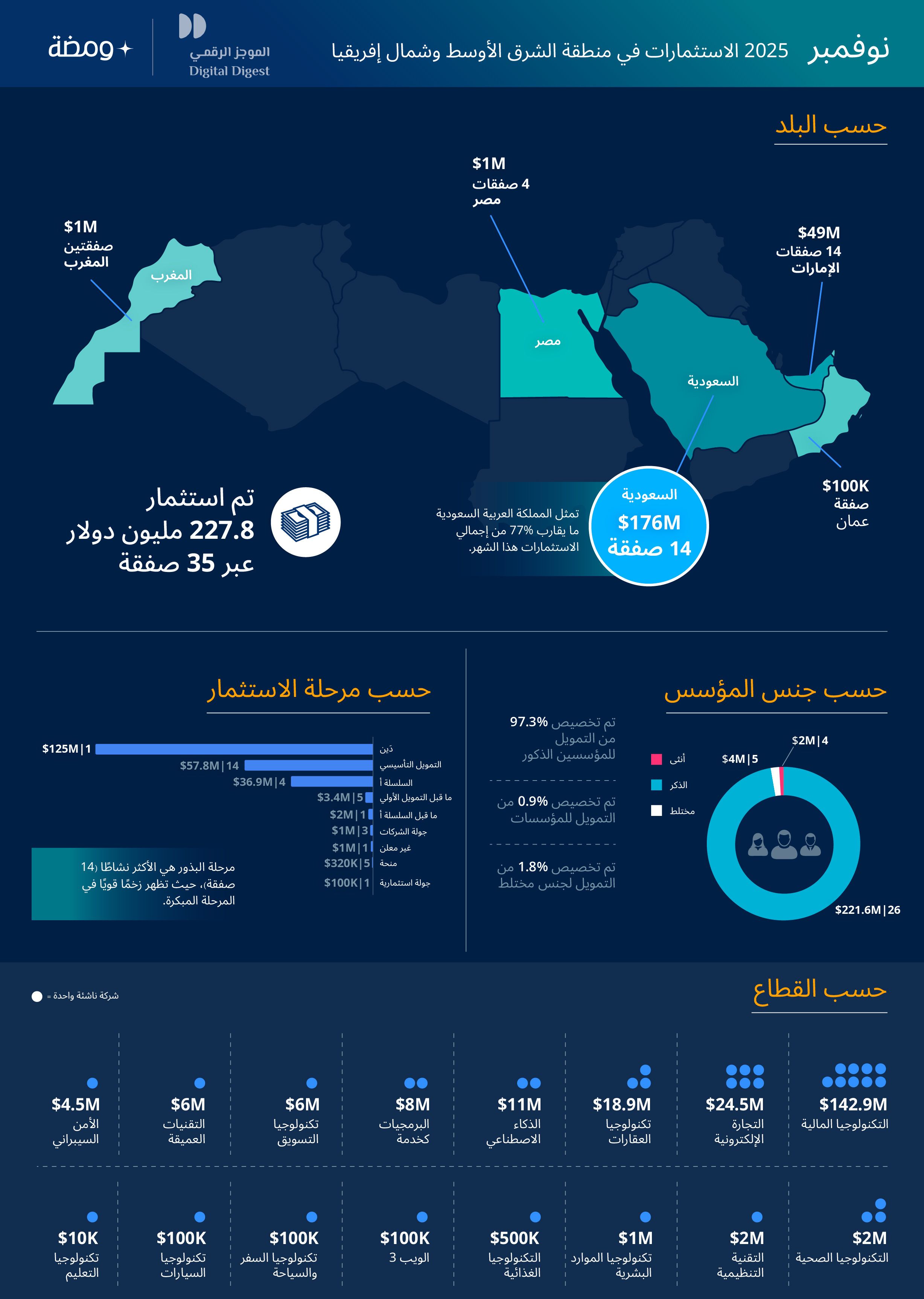

شهدت منظومة الشركات الناشئة في منطقة الشرق الأوسط وشمال إفريقيا تباطؤًا حادًا في نوفمبر 2025، إذ جمعت 35 شركة ناشئة 227.8 مليون دولار فقط، ما يمثّل انخفاضًا كبيرًا عن784.9 مليون دولار المسجّلة في أكتوبر، وتراجعًا بنسبة 12% مقارنة بنوفمبر من العام الماضي. يعكس هذا الهبوط مرحلة إعادة تموضع في السوق، مع سعي الصناديق لإعادة موازنة محافظها بعد عام نشِط على نحو غير معتاد.

أكثر من نصف التمويل الذي ضُخّ الشهر الماضي جاء من صفقة دين واحدة لصالح شركة "إيراد"، والتي دفعت السعودية لصدارة مشهد التمويل الإقليمي. فمن خلال 14 صفقة، جذبت المملكة 176.3 مليون دولار، أي ما يزيد عن ثلاثة أرباع إجمالي التمويل في نوفمبر.

التمويل ينحصر في خمسة أسواق فقط

رغم تسجيل نشاط شمل 35 شركة ناشئة، فإنّ التمويل تركز فعليًا في خمس دول فقط.

بعد السعودية، جاءت الإمارات في المرتبة الثانية بـ 49 مليون دولار عبر 14 صفقة، بينما مرّت مصر بشهر هادئ مسجلة 1.12 مليون دولار فقط عبر أربع صفقات، ، تلتها المغرب بـ 1.1 مليون دولار من صفقتين، فيما سجلت عُمان صفقة واحدة من دون الإفصاح عن قيمتها. خارج هذه الأسواق، كان النشاط الاستثماري شبه غائب.

يوضح هذا التركز أن المستثمرين أصبحوا أكثر انتقائية، في وقت لا يشهد فيه السوق موجة توسّع واسعة مع نهاية العام.

شركات التكنولوجيا المالية تستعيد الصدارة بدعم صفقات الدين

على مستوى القطاعات، استعاد قطاع التكنولوجيا المالية (Fintech) موقعه المتقدم، محققًا 142.9 مليون دولار عبر تسع صفقات، مدفوعًا بصفقة تمويل بالدَّين كانت الأكبر هذا الشهر. وجاء قطاع التجارة الإلكترونية في المركز الثاني بحصوله على 24.5 مليون دولار عبر ست جولات، فيما تراجع قطاع تكنولوجيا العقارات (Proptech) —والذي تصدر الأعلى تمويلاً في أكتوبر— إلى المركز الثالث بجمع 18.9 مليون دولار عبر ثلاث شركات.

تعكس هذه التركيبة استمرار تفضيل السوق للنماذج المرتبطة بالإيرادات والقيمة التشغيلية، مقابل الابتعاد النسبي عن رهانات النمو بعيدة المدى.

التمويل يتجه للمراحل المبكرة وغياب تام للجولات المتقدمة

هيمن التمويل بالدين على الشهر، إذ تجاوز 125 مليون دولار من صفقة واحدة، بينما ذهب ما تبقى من رأس المال تقريبًا بالكامل إلى شركات في المراحل المبكرة. ولم تُسجَّل أي جولات متقدمة Late-stage في نوفمبر، وهو ما يعكس حذر المستثمرين وسط إعادة تقييم القيم السوقية وبطء وتيرة ضخ رأس المال.

ومن ناحية نماذج الأعمال، استحوذت شركات B2B على النصيب الأكبر من التمويل، إذ جمعت 20 شركة 197.1 مليون دولار، فيما حصلت شركات B2C على 22.2 مليون دولار فقط عبر تسع شركات.

فجوة التمويل بين الجنسين في اتساع مستمر

لم تظهر فجوة التمويل الجندرية أي مؤشر على التحسن، إذ حصلت الشركات التي أسسها رجال على 97% من إجمالي التمويل، بينما ذهبت النسبة المتبقية إلى الشركات التي أسستها نساء أو التي تضم مؤسسين من الجنسين.

ماذا يعني هذا فعليًا؟

رغم أن نوفمبر كان الشهر الأهدأ في الربع الأخير، فإن الأرقام لا تعكس ضعفًا هيكليًا. ما نراه هو فترة تهدئة بعد عام حافل بالصفقات الضخمة المدعومة بصناديق سيادية ومن مستثمرين دوليين.

غياب الجولات المتأخرة، هيمنة التمويل بالدين، وتركيز الاستثمار في سوق واحد كلها تشير إلى أن المستثمرين يدّخرون سيولتهم لعام 2026، وكل التوقعات تشير إلى أن العام القادم سيتشكّل حول جولات عملاقة في قطاعات الذكاء الاصطناعي وما يتولد حوله من صناعات وخدمات. وعليه، يبدو نوفمبر أشبه بالتقاط الأنفاس قبل دورة تسارع جديدة وليس علامة إنذار.