تمويل الشركات الناشئة في المنطقة يرتفع إلى 150 مليون دولار في أبريل بعد تراجع مارس

بعد تباطؤ حاد في مارس، شهد نشاط تمويل الشركات الناشئة في الشرق الأوسط وشمال أفريقيا بوادر تعافٍ خلال أبريل، مع ارتفاع إجمالي التمويل إلى 150 مليون دولار عبر 27 صفقة، بزيادة 211% مقارنة بالشهر السابق.

لكن هذا التعافي لا يزال حذرًا. فإجمالي التمويل في أبريل يظل أقل بنسبة 42% مقارنة بإبريل من العام الماضي، ونحو نصفه جاء عبر أدوات الدين، ما يعكس توجّه المستثمرين نحو تقليل المخاطر، والاعتماد بشكل أكبر على أدوات تمويل أقل مخاطرة بدلًا من الاستثمار في الأسهم.

ورغم استمرار التوترات الجيوسياسية من دون حل، فإن الاستقرار النسبي في بداية مايو ساعد على عودة قدر من النشاط إلى السوق ومنح المستثمرين قدرًا محدودًا من الوضوح. ومع ذلك، جاءت هذه العودة محسوبة، إذ اتجه التمويل إلى عدد أقل من الصفقات الأكبر حجمًا، وتركز في القطاعات القادرة على الصمود أمام التقلبات الممتدة.

تحسن في الأرقام.. وحذر في الواقع

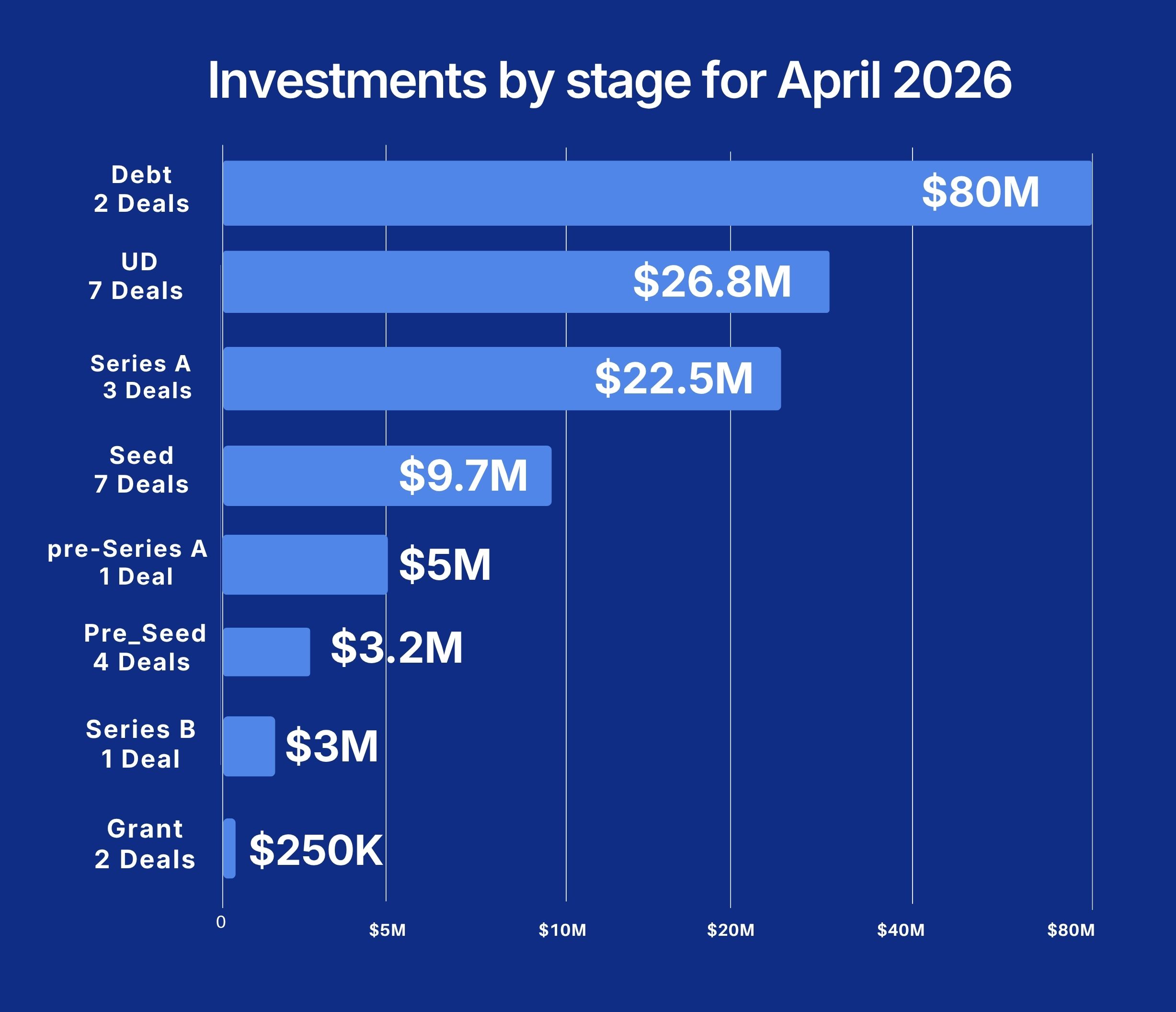

على الرغم من تحسن أرقام أبريل من حيث عدد الصفقات وقيمتها مقارنة بمارس، فإن هذا التحسن لا يعكس عودة كاملة للنشاط، بل تحركًا حذرًا في سوق لا يزال يتجنب المخاطرة.

فالتمويل بالدين استحوذ على النصيب الأكبر—80 مليون دولار عبر صفقتين فقط—ما يشير إلى تفضيل المستثمرين لخيارات أكثر أمانًا توفر حماية أكبر في حال تراجع الأداء. في الوقت نفسه، جاء معظم النشاط من الشركات في مراحلها المبكرة، حيث جمعت 17 شركة نحو 40.6 مليون دولار، في إشارة إلى استمرار الرهان على الاستثمار طويل الأجل، وإن كان بحجم استثمارات أقل.

وفي المقابل، لم تُسجل سوى صفقة واحدة في المراحل المتقدمة خلال الشهر، كانت لصالح شركة Lucky المصرية، ما يعكس استمرار التباطؤ في تمويل الشركات في مراحل النمو المتقدمة.

الإمارات في الصدارة.. ورأس المال يتجه إلى أسواق محددة

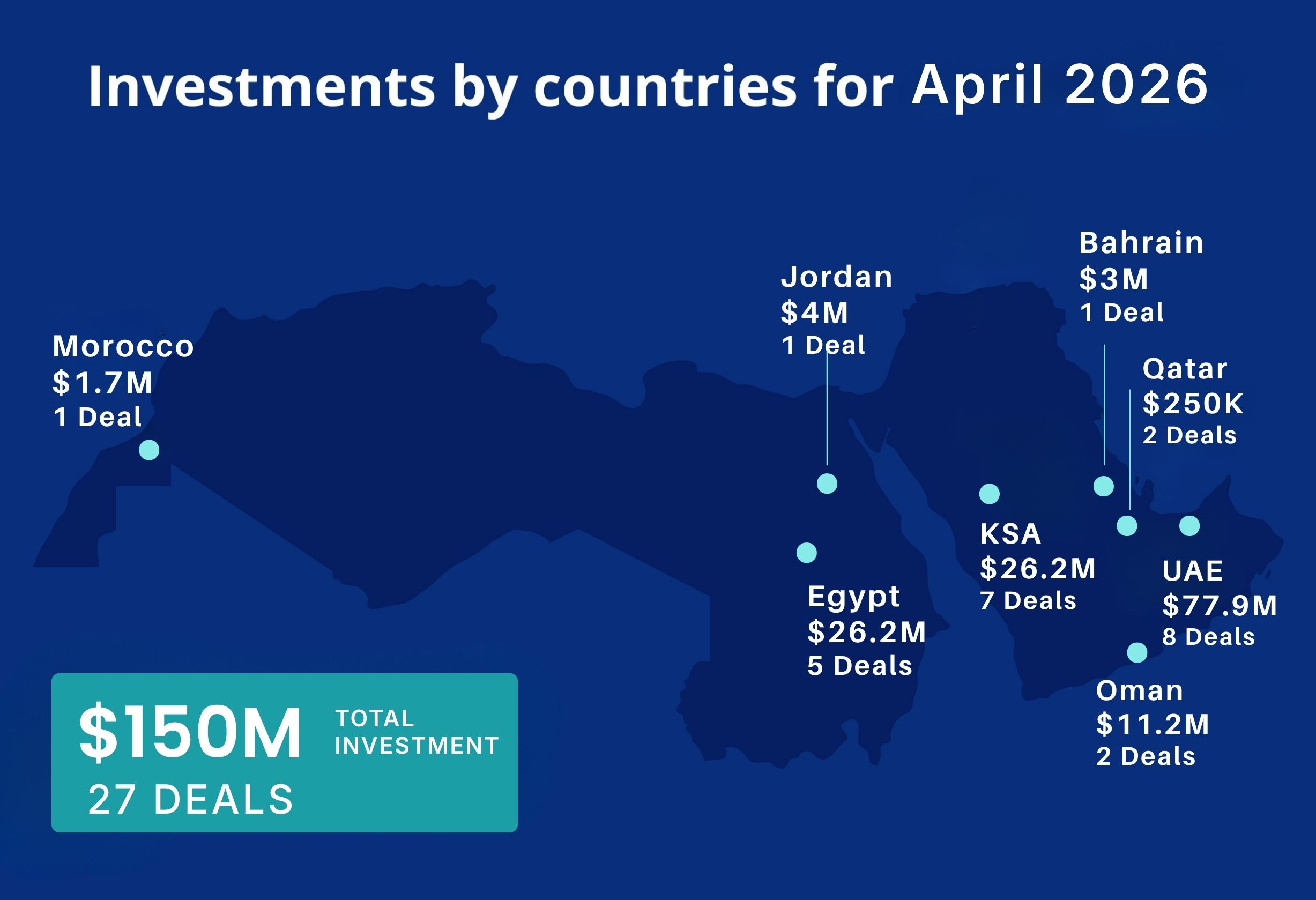

واصلت الإمارات تصدرها لمشهد التمويل في المنطقة، بعدما استحوذت على 78 مليون دولار عبر ثماني صفقات، أي ما يعادل 52% من إجمالي الاستثمارات في إبريل.

وجاءت السعودية بعدها بتمويل بلغ 26.2 مليون دولار عبر سبع شركات ناشئة، فيما اقتربت مصر من نفس المستوى من خلال خمس صفقات.

وفي بعض الأسواق الخليجية الأصغر، عاد النشاط للظهور، إذ جمعت كل من عُمان والبحرين وقطر معًا نحو 14.5 مليون دولار عبر خمس صفقات، ما يشير إلى تعافٍ إقليمي تدريجي أوسع، وإن كان لا يزال محدودًا.

التكنولوجيا المالية في الصدارة.. والتجارة الإلكترونية تعود للمشهد

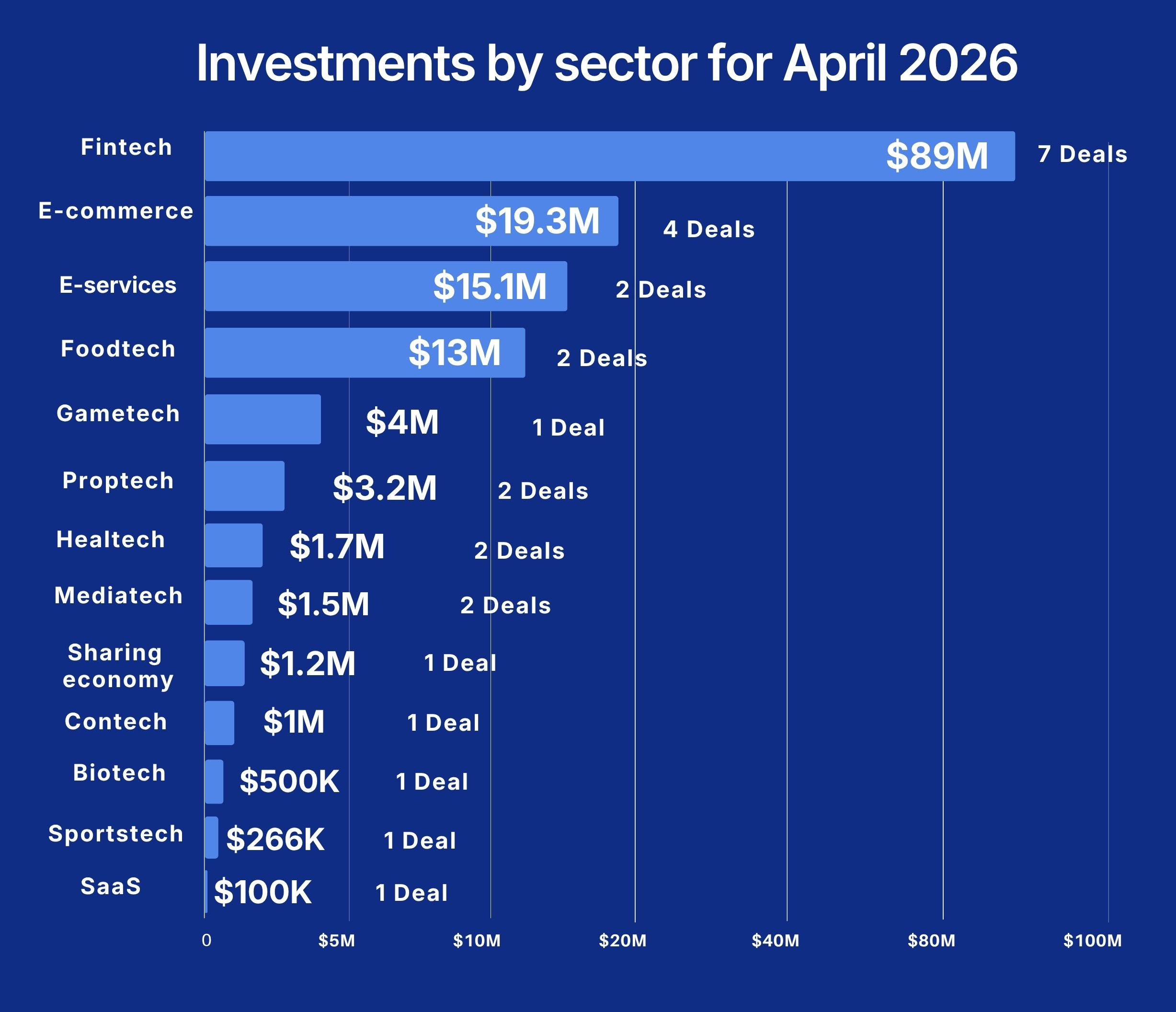

واصل قطاع التكنولوجيا المالية (Fintech) جذب النصيب الأكبر من الاستثمارات للشهر الرابع على التوالي، بعدما جمع 89.4 مليون دولار عبر سبع صفقات، في ظل استمرار الطلب على الحلول المرتبطة بالشركات والبنية التحتية المالية، والتي عادة ما تكون أكثر قدرة على الصمود في فترات عدم الاستقرار.

كما عادت التجارة الإلكترونية للظهور من جديد بعد تراجعها في مارس، حيث جمعت 19.3 مليون دولار عبر أربع صفقات.

وجاءت الخدمات الرقمية في المرتبة التالية باستثمارات بلغت 15 مليون دولار في شركتين، فيما استقطب قطاع تكنولوجيا الغذاء 13 مليون دولار عبر صفقتين، مع استمرار اهتمام المستثمرين به.

شركات B2B تستحوذ على النصيب الأكبر من التمويل

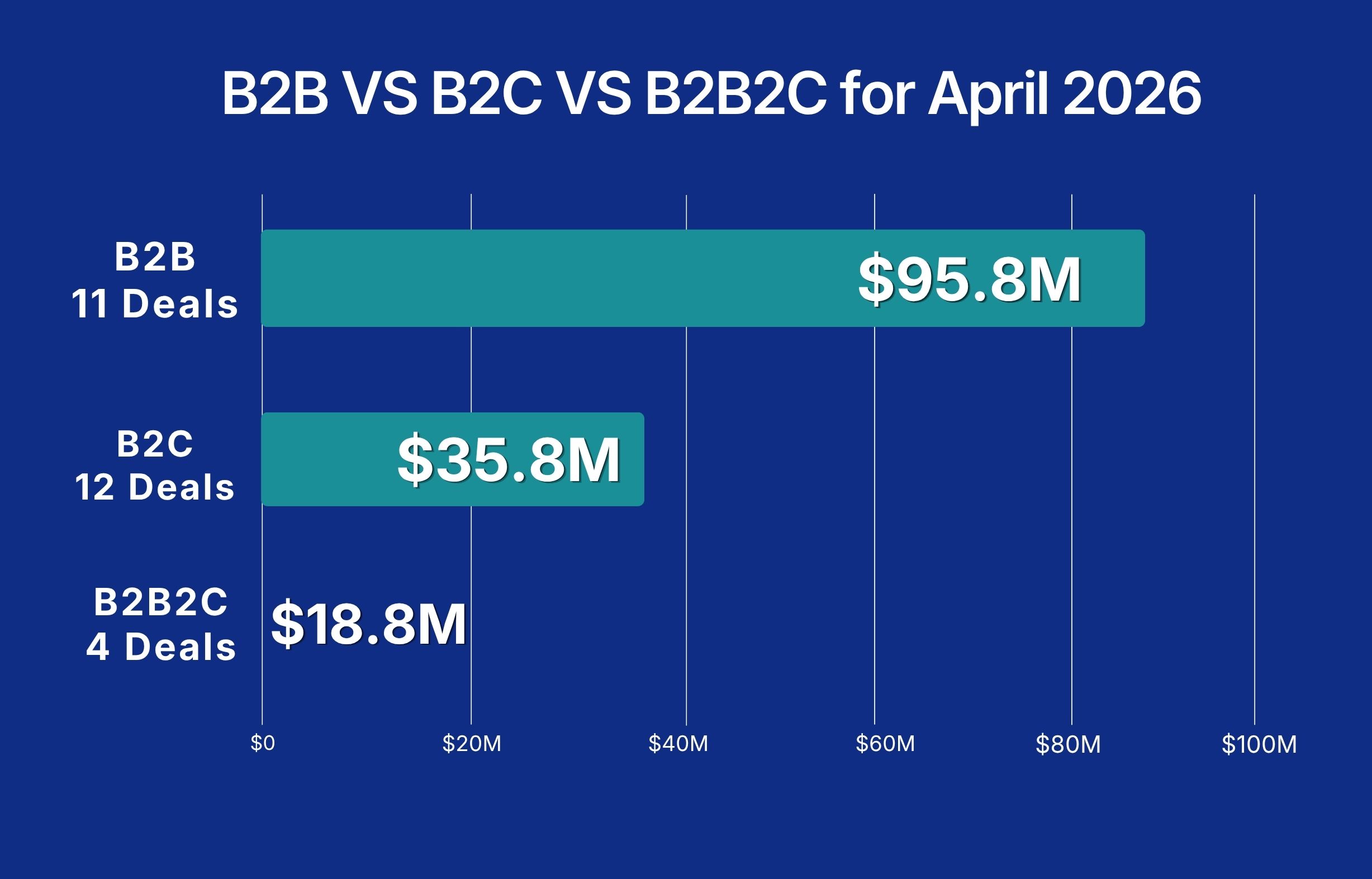

واصلت الشركات الموجهة لقطاع الأعمال (B2B) هيمنتها على توزيع الاستثمارات، حيث جمعت 95.8 مليون دولار عبر 11 صفقة، متفوقة بفارق ملحوظ على شركات (B2C)، التي حصلت على 35.8 مليون دولار من خلال 12 صفقة.

ويعكس هذا التحول اتجاهًا أوسع في السوق، إذ يميل المستثمرون في فترات عدم الاستقرار إلى تفضيل نماذج الأعمال التي تحقق إيرادات أكثر استقرارًا، مثل التعاقدات مع الشركات والخدمات المرتبطة بالبنية التحتية، بدلًا من نماذج النمو المعتمدة على المستهلك.

تحسن محدود في تمويل الشركات النسائية.. لكن التفاوت مستمر

عادت الشركات التي تقودها نساء للظهور في مشهد التمويل بعد غياب شهرين، حيث جمعت 1.5 مليون دولار عبر خمس صفقات.

ومع ذلك، يظل التفاوت كبيرًا. إذ استحوذت الشركات التي أسسها رجال على النصيب الأكبر من التمويل بقيمة 138.8 مليون دولار عبر 19 صفقة، فيما جمعت شركات تضم مؤسسين من الجنسين 10 ملايين دولار من خلال ثلاث صفقات.

كيف نفهم أرقام إبريل؟

ما يشير إليه أداء أبريل ليس تعافيًا حقيقيًا، بل وصول السوق إلى مستوى مؤقت من الاستقرار.

بداية، تعكس عودة الصفقات الصغيرة للظهور في المنطقة—خاصة في التكنولوجيا المالية والمراحل المبكرة—عودة حذرة للمستثمرين، ولكن بشروط أكثر انضباطًا. فالنشاط لم يتوقف لكنه أصبح أكثر انتقائية، مع تركّز التمويل في مجالات قادرة على الصمود، مثل البنية التحتية المالية والنماذج المرتبطة بالذكاء الاصطناعي، والأنشطة المرتبطة بالطلب المؤسسي أو التنظيمي.

وفي الوقت نفسه، لم تتغير الصورة العامة بشكل جذري. فالتمويل في الربع الأول لا يزال أقل بنسبة 37% مقارنة بالعام الماضي، وسط استمرار الضغوط الجيوسياسية، وعدد الصفقات في تراجع، حتى مع صمود رأس المال. وهو ما يعني أن ما شهده شهر إبريل ليس عودة للثقة، بل إعادة ضبط لوتيرة الاستثمار وضخ التمويل في المنطقة.

كما يتضح تباين أكبر بين السوقين العالمي والإقليمي. ففي حين يتجه رأس المال عالميًا نحو صفقات ضخمة يقودها الذكاء الاصطناعي، تميل منطقة الشرق الأوسط إلى العكس: صفقات أصغر وأكثر تحفظًا، مع اعتماد أكبر على أدوات مثل التمويل بالدين.

لذلك، لا يمكن قراءة ما يحدث باعتباره تعافيًا كاملًا. فالسوق عاد إلى النشاط، لكنه يتحرك بمنطق مختلف. فالتمويل متاح، لكن فقط للنماذج القادرة على التكيف مع مستويات المخاطرة الجديدة.

فلم تعد هذه مرحلة انتظار، بل مرحلة استثمار أكثر حذرًا وانتقائية.